-股票期权基础运用及策略组合-

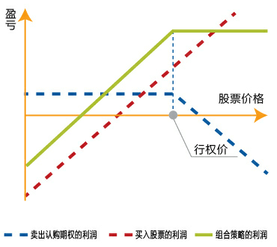

1、 什么是备兑开仓?

答:备兑开仓(Covered Call),是指投资者在持有足额标的证券的基础上,卖出相应数量的认购期权合约。备兑开仓属于“抛补式”期权,也就是说投资者将来交割股票的义务正好可以通过手中持有的股票来履行。

相对来讲,备兑开仓是一种比较保守的投资策略,当股票价格向投资者所持有头寸的相反方向运动时,投资者收到的权利金在一定程度上弥补了这一损失。当股票价格向投资者所持有头寸的相同方向运动时,投资者仍可以获得权利金的收益,但收益会受到限制,因为股票上的收益会和期权上的损失部分或全部抵消。

当股票价格上涨超出行权价后,由于股票上的收益被期权上的损失全部抵消,组合策略利润将达到最大,并维持不变。

2、 在哪些情形下可以采用备兑开仓策略?

答:情形①假设投资者持有某只股票,而该股票的价格前期已有一定升幅,若短期内投资者看淡股价走势,但长期仍然看好,那么投资者可通过卖出虚值认购期权赚取权利金,从而获取额外收益。

如果其后股票价格并没有上升而认购期权内在价值为零,买方放弃行权,则卖出认购期权的投资者所收取的权利金便增加了持股收益;如果合约到期时股价上升至高于行权价格时,买方选择行权,则卖出认购期权的投资者需要以行权价格卖出股票,并失去所持股票由于价格上升而形成的预期利润。

例:小王现持有10000股甲股票,市价为4.00元,小王短期看淡股价,但长期看好,不考虑卖出股票,在这种情形下,小王以备兑方式,卖出1张一个月后到期、合约单位为10000、行权价格为4.05元的认购期权,赚取权利金1000元。

若小王的预计正确,甲股票的价格在期权到期日并未上升至4.05元以上,期权买方将放弃行权,则已收取的1000元权利金即为小王的利润。若甲股票价格上升至4.05元以上,期权买方将选择行权,因为小王收到每股0.1元的权利金,故行权履约时,实际的每股收入会是4.05+0.1=4.15元。

只有当甲股票价格在期权到期时高于4.15元时,小王卖出备兑期权的收益才会低于其不卖出备兑期权时的单纯持股收益。例如,若期权到期日甲股票的价格上涨至4.30元,认购期权买方通过行权以4.05元/股买入甲股票,则小王持有甲股票的每股收益将减少4.30-4.05-0.1=0.15元。

注:案例未考虑交易成本及相关费用,下同。

情形②假设投资者持有某只股票,投资者认为股价会继续上涨,但涨幅不会太大,如果涨幅超过目标价位则会考虑卖出股票,那么投资者可通过卖出行权价格在目标价位以上的虚值认购期权赚取权利金,从而获取额外收益。

如果期权到期时股票价格并没有上升到行权价格,买方放弃行权,则认购期权卖方已收取的权利金可增加其持股收益;如果期权到期时股票价格上升至高于行权价格,买方选择行权,虽然认购期权卖方需要以行权价格卖出股票,但其仍然获得了预期的持股收益,同时赚取了期权的权利金。

例:小王现持有10000股甲股票,市价为4.00元,小王看好甲股票短期内将上涨到4.1元,但认为不会涨到4.3元以上。在这种情形下,小王以备兑方式,卖出1张一个月后到期、合约单位为10000、行权价格为4.3元的认购期权,赚取权利金1000元。

若小王的预计正确,甲股票的价格在期权到期日并未上升至4.3元以上,买方将放弃行权,则已收取的1000元权利金即为小王的利润。若股价上升至4.3元以上,期权买方将选择行权,因为小王已收到每股0.1元的权利金,故行权履约时的每股实际收入会是4.3+0.1=4.4元。

假设期权到期日甲股票价格上涨至4.5元,期权买方通过行权以4.3元/股的价格买入甲股票,则小王持有甲股票的每股收益将减少4.5-4.3-0.1=0.1元。虽然小王的收益减少了,但甲股票的卖出价已经超过当时的目标价位4.3元,而小王预计在达到目标价位后会卖出股票。从这个角度来看,该策略增加了每股收益4.3+0.1-4.3=0.1元。

3、 投资者在运用备兑开仓策略时,需要关注哪些问题和风险?

答:为了更好地使用备兑开仓策略,投资者必须了解其与“购买—持有”策略的不同。在备兑开仓时,投资者要关注行权价格、合约到期日、备兑开仓时点等的选择,理性对待合约标的股价上涨超预期,在预期发生变化时可提前买入相应期权进行平仓。

当期权到期日标的证券价格高于所卖出的认购期权的行权价格时,如果期权买方选择行权,那么投资者应当按照约定行权价格出售其持有的股票。

投资者还应注意,备兑开仓策略不能对冲合约标的证券的价格下行风险。备兑开仓策略改变了投资组合原有的收益状况,可以减少投资者的最大损失,同时,也限制了投资者的最大收益。换句话说,投资者牺牲了合约标的证券的部分收益,以换取确定的权利金收入。

4、 投资者在什么情形下可考虑买入认购期权?

答:投资者在以下情形可以考虑买入认购期权:

Ø 投资者预计标的证券价格将要上涨,但因为不愿承担过高的投资风险,那么可以买入实值认购期权。尽管此时期权的权利金较高,但是投资者的风险相对降低了。

Ø 当投资者对标的证券价格强烈看涨,希望通过期权的杠杆效应放大上涨所带来的收益时,可以买入虚值认购期权,进行方向性投资。因为只需要付出较少的权利金成本,就可以获得标的证券价格上涨带来的收益。

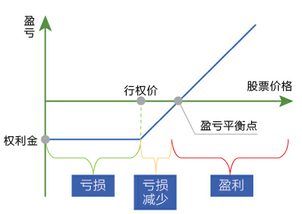

如图所示,买入认购期权属于损失有限、盈利无限的策略。买入认购期权相比买入标的证券具有杠杆高、最大亏损可控的优势;缺点是认购期权时间价值会逐渐减少,到期后需要重新买入认购期权进行资产配置。买入认购期权的投资者可能面临以下三种情形:

Ø 行权:如果标的证券价格上涨并超过行权价格,那么投资者可以选择对认购期权进行行权,以较低的约定价格买入标的证券,然后按较高的市场价格卖出持有的标的证券,获得价差利润。

Ø 平仓:当标的证券价格上涨时,投资者可以选择卖出所持有的认购期权进行平仓,从而获得权利金价差收入。

Ø 放弃行权:如果合约标的价格不涨反跌,低于行权价格,那么投资者除了可以通过平仓限制权利金亏损幅度外,还可以放弃行权,任由期权合约到期,而损失权利金。

5、 实际操作中,如何运用买入认购期权策略?

答:我们通过一个实例来讲解买入认购期权策略的实际运用:

小王十分看好甲公司股价的走势,但是其最近重仓的其他股票停牌重组,账户可用资金不足,于是小王放弃买入甲股票的计划,而选择买入甲股票的认购期权。小王的风险偏好较高,选择买入虚值认购期权,花费500元权利金买入1张合约单位为10000、行权价格为4.3元、次月到期的甲股票认购期权,当时甲股票的市场价格为4.1元。

Ø 1个月后,甲股票价格上涨至4.5元,认购期权的权利金上涨至每张2000元。小王可采取两个策略:

1、行权:小王可以按4.3元/股的价格行权,然后以4.5元/股的市场价格在股票市场上抛出,获利(4.5-4.3)×10000-500=1500元。

2、平仓:小王可以卖出其已买入的认购期权,通过收取权利金获利2000-500=1500元。

Ø 如果认购期权到期时甲股票价格低于行权价格,小王就会放弃行权,只损失500元权利金。

注:案例未考虑交易成本及相关费用,下同。

6、 投资者在什么情形下可采用买入认沽期权的策略?

答:投资者在以下情形可以考虑买入认购期权:

Ø 当投资者认为标的证券价格下跌幅度可能会比较大时,可以买入虚值认沽期权。投资者只需要付出较少的权利金成本,就可以获得股价下跌带来的收益。

Ø 当投资者认为标的证券价格会下跌,希望对冲价格下跌的风险,但又不打算卖出持有的标的证券时,可以选择买入实值认沽期权,尽管此时权利金较高,但是其持有标的证券现货的风险则被降低了。

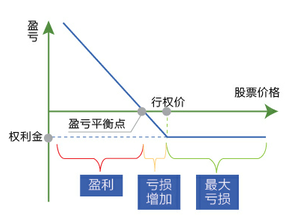

如图所示,买入认沽期权理论上属于损失有限,盈利有限的策略。投资者在买入认沽期权后可能面临以下三种情形:

Ø 行权:当标的证券价格低于行权价格时,投资者可以选择行权,以较低的市场价格在现货市场中买入标的证券,再以较高的行权价格卖出标的证券,获得价差利润。

Ø 平仓:当标的证券价格下跌时,投资者也可以卖出此前买入的认沽期权进行平仓,从而获得权利金价差收入。

Ø 放弃行权:如果标的证券价格不跌反涨,那么投资者除了通过平仓限制权利金亏损外,还可以放弃行权。

7、 实际操作中,如何运用买入认沽期权策略?

答:我们通过一个实例来讲解买入认沽期权策略的实际运用:

小王持有甲股票,但并不看好其走势,由于他所持的甲股票都已用于股权质押融资,暂时无法卖出,那么小王可以买入甲股票的认沽期权。小王偏好较低风险,选择了买入实值认沽期权,其花费1500元买入1张合约单位为10000、行权价为4.3元、次月到期的甲股票认沽期权,当时甲股票的市场价格为4.2元。

Ø 1个月后,甲股票价格下跌至4.0元,认沽期权的权利金上涨至每张3500元。小王可采取两个策略:

1、行权:小王可以4.0元/股的市场价格在股票市场上买入,以4.3元/股的价格行权卖出,获利(4.3-4.0)×10000-1500=1500元。

2、平仓:小王可以卖出其已买入的认沽期权,通过收取权利金获利3500-1500=2000元,其10000股甲股票的持仓亏损为2000元,两者相减后投资组合无损失,成功对冲风险。

Ø 如果认沽期权到期时甲股票价格高于行权价格,小王可以放弃行权,则只损失权利金1500元。

8、 买入股票期权后,投资者要重点关注哪些问题及风险?

答:在持有期权期间,投资者要密切关注合约标的证券的信息披露,例如,上市公司基本面的变化可能引发期权价格的波动。当出现期权价格大幅高于合理价值时会导致高溢价风险,因此,投资者切忌跟风炒作。另外,投资者需注意的是,实值期权在到期时具有内在价值,因此务必决定是否行权,否则期权到期后价值归零。

投资者还应当通过了解期权业务规则、签署期权交易风险揭示书、参与投资者教育活动等各种途径,全面了解和知悉从事期权投资的各类风险,谨慎作出投资决策。

9、 投资者可以使用股票期权管理投资风险的基本策略包括哪些?

答:使用股票期权管理投资风险的基本策略包括:

Ø 持有股票+卖出认购期权:

即备兑开仓策略。该策略牺牲了标的股票部分上端收益,换取了确定的权利金收入。(详见“如何进行备兑开仓”折页)

Ø 持有股票+买入认沽期权:

这种策略在市场大幅波动的情况下给投资者提供了卖出股票以外的其它选择。假设投资者持有某只股票,长期看好,但担心短期受到大盘拖累或遇到黑天鹅事件影响而股价下跌,那么可以买入认沽期权,降低股价波动的损失。

另外,当投资者持有某只股票,基于种种考虑无法卖出(如股权质押融资,股票流动性不足等),但又担心股价下跌希望对冲下行风险时,可以选择买入认沽期权。

这种策略又被称为保护性认沽期权(Protective Put)。

10、 什么是保护性认沽期权?

答:保护性认沽期权,是指投资者在持有某种证券时,搭配购买以该证券作为合约标的的认沽期权。采用该策略的投资者通常已持有标的股票,并产生了浮盈,但是担心短期市场向下的风险,因而想为股票中的增益做出保护。

与保护性认沽期权相似的是配对认沽期权,它们只是在时间上有所不同。配对认沽期权是在购买股票的同时购买认沽期权,而保护性认沽期权则是在购买股票之后再购买认沽期权。

11、 保护性认沽期权具有什么市场功能?

答:股票市场潜在的波动性对投资者至关重要,而投资者往往因股票市场上的多种不稳定因素而担心。在牛市时,投资者担心市场会回落;在熊市时,投资者担心持有的股票会跌到更低。这种担心会导致投资者举棋不定,从而错失投资机会。

保护性认沽期权与购买财产保险类似。购买保护性认沽期权能够为克服市场的不稳定性提供所需要的保险,使投资者在购买证券时能得到安全感。该策略实际上比只买股票更为保守。投资者支付权利金(期权的成本),以控制股票头寸上的亏损不会超出一定限度。

认沽期权给买方带来的是权利而不是义务,让买方在到期日可按行权价格出售其持有的标的证券。因此,在付了一笔相对来说较小的保证金(相对该股票的市场价值而言)之后,不管股票下跌得多么剧烈,认沽期权的买方都可以按照约定的行权价出售该股票。只要有与股票头寸匹配的认沽期权在手,投资者的风险就有限。

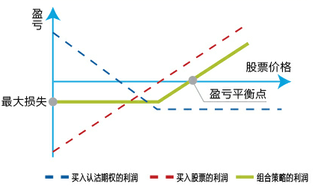

12、 保护性认沽期权的运行原理是怎样的?

答:如图所示,保护性认沽期权的最大损失=支付的权利金-行权价格+股票购买价格。有了针对某一股票头寸而买入的保护性认沽期权,在合约到期前,风险是有限的。

保护性认沽期权的盈亏平衡点=股票购买价格+期权权利金。保护性认沽期权对股票出售价格的上限没有封顶。也就是说,在盈亏平衡点之上,投资者可能得到的盈利仍然是无限的。

13、 个人投资者是选择简单地购买股票,还是选择保护性认沽期权?

答:这个问题没有直接答案,因为必须考虑个人投资者对风险的忍耐程度,并评估个人投资者对股票价格的预期。

尽管保护性认沽期权可能并不对所有投资者都合适,由于它提供了期权有效期内标的证券价格下跌时的风险有限性,以及价格上涨时可能出现的盈利无限性,这一策略能够在不稳定的市场里对单股的投资提供保护。

单纯买进股票而不附带任何认沽期权的保护、买进实值认沽期权或者虚值认沽期权,对于股票持有者而言意味着不同的收益和风险。认沽期权使个人投资者有可能挑选最合适自己的风险或回报。

14、 投资者为什么要花钱买认沽期权,而不运用止损订单?

答:在运作原理上,止损订单体现的是价格依赖,认沽期权体现的是时间依赖。不能简单说它们孰优孰劣,只是提供了不同选择:

Ø 止损订单:优点是无限的有效期和无成本;缺点是不能保护远离最大风险。在一定期间内,股票价格可能跌落至止损价格及以下水平后,又迅速反弹再创新高,不利于运用止损订单的投资者实现预期的投资目标。

Ø 保护性认沽期权:优点是限制损失;缺点是有限的有效期和成本。保护性认沽期权中的投资者同样可能面临不利局面,比如在认沽期权到期失效之后,股票价格发生下跌。

15、 实际操作中,如何运用保护性认沽期权策略?

答:我们通过一个实例来讲解保护性认沽期权的实际运用:

小王看好甲股票价格走高,于是以36元/股的价格买入5000股甲股票,打算持有到次月。但小王又担心到时甲股票价格跌至30元以下,想限制风险以防预测错误。于是小王选择保护性认沽期权策略,花费2500元买入1张合约单位为5000、行权价格为35元、次月到期的甲股票认沽期权。

Ø 1个月后,甲公司股价下跌到35元以下,此时小王可对认沽期权进行行权,以35元/股的价格出售其持有的甲股票,将损失锁定在(36-35)×5000+2500=7500元。

Ø 如果甲公司股价跌至34元,而认沽期权的价格上涨至每张12500元,此时小王可以卖出此前买入的认沽期权,通过收取权利金获利12500-2500=10000元,其持有的甲股票亏损10000元,两者相减后投资组合无损失,成功对冲风险。

Ø 如果期权到期时甲股票价格没有下跌,则小王无需选择行权,只损失相应权利金,其对甲股票的持仓也未发生损失,且持仓盈利随着股价走高可能无限大,没有封顶。

注:案例未考虑交易成本及相关费用。

免责声明:本文转自上交所网站,仅为投资者教育之目的,介绍股票期权基础知识,不构成对投资者的任何投资建议。

|

|